Pour aller plus loin :

www.alter-gouvernance.org

Pour aller plus loin :

www.groupe-adecco-france.fr

Edito

L'appréciation de la performance des entreprises fait, en cette période de crise, l'objet d'un intense débat qui se traduit par de profondes évolutions sur la nature et la portée des engagements des entreprises en matière de responsabilité sociale et environnementale.

En effet, il paraît de plus en plus évident que l'évaluation de la performance des entreprises ne peut se réduire à une poignée d'indicateurs exclusivement financiers mais doit désormais être considérée comme globale, tout au long de la chaine de valeur et au-delà. Il est par ailleurs devenu usuel que cette performance soit évaluée au regard de critères, financiers et extra-financiers, et les récentes évolutions en matière juridique tendent à rendre obligatoire ces pratiques de reporting. Ainsi n'est-il pas rare que les entreprises soient médiatiquement interpellées quand la performance économique se fait au détriment de la performance sociale et environnementale.

Pourtant, bien que les évidences soient nombreuses et les manifestations fréquentes, la démonstration du lien de causalité entre l'une et l'autre ne fait pas encore l'unanimité.

Menée à l'initiative du Groupe Adecco en collaboration avec la chaire de recherche Alter-Gouvernance fondée par France Business School et l'Université d'Auvergne, la présente étude s'intéresse de manière originale à la façon dont se construit dans le temps la relation entre la performance économique et les pratiques responsables d'un panel d'entreprises françaises.

Au-delà des querelles ou des débats liés à l'actualité, cette étude questionne la relation entre performance économique et performance sociale et environnementale. L'une précède-t-elle l'autre ? Cette relation est-elle observable sur le long terme ? Les entreprises sont-elles susceptibles d'articuler valeurs sociétales et valeur marchande. Finalement, les valeurs sociales et environnementales portées par les entreprises ont-elles une valeur économique ?

En utilisant les évaluations originales fournies par l'agence de notation sociétale MSCI ESG Research sur une période de 10 ans, notre étude permet d'analyser très finement les pratiques d'engagement sociales et environnementales des entreprises françaises composant notre panel et leur relation éventuelle avec la performance économique.

Ces résultats apportent trois éclairages innovants au débat sur la mesure de la performance des entreprises :

- Il existe bel et bien une dynamique associant positivement performance économique et pratiques responsables.

- Il est possible de présenter une typologie d'entreprise selon le degré d'association entre performance économique et pratiques responsables.

- Certaines pratiques responsables sont plus valorisées que d'autres d'un point de vue économique.

Cette étude illustre combien la relation entre l'économique et le social et l'environnemental peut être certes complexe mais également source de développement pour les entreprises et la société. Cette relation nécessite cependant à nos yeux un étayage managérial, politique et institutionnel plus important afin d'intégrer plus fortement ces enjeux au cœur des stratégies et des pratiques des entreprises contemporaines. C'est sans doute l'un des défis majeurs pour les professionnels de la RSE dans la décennie à venir. Car, si nos travaux (dé-)montrent que les économies de marché et les entreprises ont la possibilité de traiter une partie des enjeux de soutenabilité, c'est à condition d'une inventivité constante et d'une implication indéfectible dans la conviction que les performances économiques et sociales et environnementales peuvent être combinées harmonieusement.

Xavier Hollandts et Bertrand Valiorgue, professeurs de Stratégie et Gouvernement des Entreprises, France Business School, campus Clermont

Johan Titren, responsable Diversité & Handicap, Adecco France

Bruce Roch, directeur de la Responsabilité Sociale et Environnementale, Adecco Groupe France

Synthèse de l'étude

| Contexte de l'étude |

|

||

| Principaux résultats |

|

||

| Implications pratiques de l'étude |

|

Introduction

L'existence d'une relation positive entre les performances sociétales et économiques des entreprises est une question qui préoccupe de nombreux dirigeants.

En parallèle, économistes et gestionnaires tentent d'identifier les variables permettant d'affirmer ou d'infirmer que les engagements sociétaux des entreprises ont un impact significatif sur leurs performances économiques.

L'objectif de cette étude est d'analyser le lien entre les pratiques responsables et la performance économique des entreprises françaises sur une durée de 10 ans (1999-2010).

La présente étude poursuit trois objectifs :

- 1 - Dépasser les perspectives idéologiques et caricaturales sur la capacité des entreprises à intégrer dans leur fonctionnement des préoccupations sociales et environnementales,

- 2 - Mieux cerner la nature du lien entre performance sociale et environnementale et performance économique sur une période longue (10 ans),

- 3 - Faire ressortir les zones de recouvrement et de non recouvrement entre performance sociale et environnementale et performance économique, c'est-à-dire les pratiques responsables qui sont sanctionnées ou pas par un accroissement de la performance économique.

Ce document de synthèse présente le contexte de l'étude, la méthodologie déployée ainsi que les principaux résultats obtenus. Nous soulignons en conclusion la nécessité d'accompagner et de soutenir les pratiques responsables des entreprises par des innovations institutionnelles et marchandes.

Le contexte de l'étude

Dans cette première partie nous revenons sur le contexte de notre étude. Nous montrons dans un premier temps que la notion de responsabilité sociale d'entreprise n'est pas nouvelle mais que la période contemporaine est marquée par une inflexion considérable du concept qui articule désormais performance économique et performance sociale et environnementale. Nous présentons ensuite les principaux travaux de recherche qui s'intéressent à la nature du lien entre ces deux types de performance. Nous situons les débats et développons les principales controverses autour du lien performance économique – performance sociale et environnementale. Nous proposons dans un dernier temps de repenser la nature de ce lien via un nouveau jeu d'hypothèses.

1- Les enjeux contemporains en matière de responsabilité sociale d'entreprise

La notion et les pratiques en matière de responsabilité sociale des entreprises ne constituent pas en soi une question nouvelle. Les années 1970 ont en effet été marquées par de nombreuses innovations de la part de entreprises pour mieux respecter l'environnement, intégrer les minorités et plus généralement prendre en charge les attentes de la société dans le fonctionnement des entreprises (Acquier, Daudigeos & Valiorgue, 2011).

Le consensus de Washington a mis un terme aux innovations en matière de responsabilité sociale des entreprises au début des années 1980 et a recentré très nettement le fonctionnement et la stratégie des entreprises sur des variables économiques et financières (Vogel, 1986). Vingt ans plus tard, la notion de RSE a pris un tour nouveau sous l'impulsion de l'Union Européenne et des accords de Lisbonne qui visait à faire de l'économie européenne, l'économie « la plus compétitive et dynamique basée sur la connaissance au monde, capable de fournir une croissance durable avec une plus grande cohésion sociale et le respect de l'environnement d'ici à 2010 » (Conseil Européen, 2000).

Cette perspective générale sur l'avenir de l'économie européenne a été complétée en 2001 par un livre blanc de la commission européenne sur la responsabilité sociale de l'entreprise visant à définir le concept et à mieux cerner ses implications pratiques et managériales (Commission Européenne, 2001).

C'est dans ce contexte de transformation, voire de mutation de l'économie européenne, que la notion de responsabilité sociale des entreprises est peu à peu apparue comme un concept articulant à la fois les notions de performance économique et de performance sociale et environnementale.

La RSE a progressivement englobé un ensemble de pratiques et d'initiatives visant à la fois à traiter les attentes de multiples parties prenantes et une plus grande protection de l'environnement, mais aussi à encourager les innovations marchandes et économiques afin de renforcer la compétitivité des entreprises. Le tableau ci-dessous issu du rapport sur la compétitivité et la RSE de l'Institut sur le Management Durable de l'Université de Vienne montre bien la diversité des pratiques que regroupe désormais la notion de RSE1.

Tableau : Les enjeux en matière de responsabilité sociale de l'entreprise (Institut sur le management durable, 2010)

| Enjeux économiques |

|

| Enjeux environnementaux |

|

| Enjeux sociaux |

|

| Enjeux globaux |

|

Si la notion de responsabilité sociale de l'en- treprise était dans un premier temps essen- tiellement tournée vers des considérations sociales et environnementales, elle englobe désormais des enjeux économiques et de compétitivité. Tout l'enjeu étant de com- prendre si cette vision vertueuse de la RSE se

2- Le lien entre responsabilité sociale et environnementale de l'entreprise et performance économique.

Face aux innovations pratiques mises en œuvre par les managers, la communauté scientifique s'interroge plus particulièrement sur la capacité des entreprises à convertir ces innovations en résultats économiques. Il s'agit pour les chercheurs de comprendre si les engagements en matière de responsabilité sociale nourrissent ou pas la performance économique de l'entreprise. L'hypothèse d'un modèle économique (ou business case) pour la RSE est ainsi prise au sérieux par de nombreux dirigeants et analystes.

En effet, de nombreux managers voient la responsabilité sociale comme un facteur de croissance, d'avantage concurrentiel et de positionnement marchand différenciant (Porter & Kramer, 2006, 2011). C'est aussi un moyen évident pour améliorer l'image des entreprises et la loyauté des salariés à leur égard.

Du côté des marchés financiers, les pratiques et normes d'évaluation ont également considérablement évolué ces 10 dernières années. De nombreux indices ont ainsi été crées (DJSI, FTSE4Good, ESI, ASPI) afin d'intégrer les pratiques responsables dans l'évaluation financière et économique des entreprises (Gond et Igalens, 2011). La plupart de ces indices surperforment les indices de référence du marché (Chatterji et Levine, 2006).

Par ailleurs, on constate une augmentation régulière et importante des encours de gestion labellisés ISR2 (France, 2011 : 115 milliards d'euros)3.

Ainsi, les preuves s'accumulent tendant à montrer que ce type de responsabilité se diffuse peu à peu dans la pratique et la stratégie des entreprises.

En parallèle, différents acteurs ont développé depuis de nombreuses années une mesure de la performance sociale et environnementale, en réponse aux attentes des citoyens, des entreprises, des investisseurs et des Etats.

Ainsi, les entreprises sont désormais évaluées sur ce type de performance, en complément d'analyses plus traditionnelles de la performance économique ou financière (Gond et Igalens, 2011).

Dès lors, la notion de performance de l'entreprise devient protéiforme : on peut désormais l'aborder sous un angle traditionnel (économique ou financier) et dorénavant sous l'angle de la performance sociale et environnementale (Porter et Kramer, 2011). C'est dans ce contexte de brouillage des frontières, qu'il apparaît légitime et pertinent de s'interroger sur le lien entre ces deux facettes de la performance. Tout l'enjeu étant de savoir si les deux types de performances sont couplés. C'est l'optique qui a présidé à notre étude.

Nous n'ignorons pas les débats théoriques et managériaux qui font rage depuis plusieurs années sur la nécessité (l'obligation ?) pour les entreprises de s'engager dans des démarches responsables [Mackey, Mackey et Barney, 2007; Margolis et Walsh 2003; Jensen 2001]. Pour certains, cela relève d'un impératif économique (le traitement des externalités négatives), pour d'autres d'une responsabilité « morale » alors que d'autres encore soulignent que ce type de responsabilité est en dehors du champ d'action de l'entreprise entendu comme activité « privée » donc non- publique.

Pour notre part, nous considérons que l'une des façons de dépasser ce débat est de s'interroger sur le lien unissant les pratiques responsables des entreprises et la performance économique. En effet, ce choix nous permet d'aligner le débat sur un marqueur identifié et clair pour tous : la performance.

Ainsi la question qui a guidé cette étude peut être formulée de la manière suivante :

Quel(s) lien(s) existe-t-il d'une part entre performance sociale et environnementale et d'autre part, performance économique et financière de l'entreprise ?

3- Les éléments de la controverse

Analyser le lien entre performance sociale et environnementale et performance économique et financière de l'entreprise soulève une question double. La première est celle du lien entre les deux facettes de la performance : peut-on faire un lien entre performance économique et performance sociale ? La deuxième consiste à investiguer la nature de ce lien : existe-t-il une corrélation positive ou négative entre performance économique et performance sociale ?

A/ Le lien entre performance sociale et environnementale de l'entreprise et performance économique et financière : quelle causalité ?

Personne ne nie l'existence d'un lien possible entre performance RSE et performance économique : il reste cependant à déterminer plus précisément la nature de ce lien. Est-il positif ou négatif ? Certains soulignent que la prise en compte et le traitement d'une telle responsabilité engendre des coûts non supportés par les concurrents.

Ainsi, la prise en compte de la RSE, en raison de l'augmentation des coûts engendrés, est susceptible d'avoir un impact négatif sur la performance de l'entreprise. D'un autre côté, développer une stratégie « responsable » est susceptible d'avoir des effets bénéfiques pour la performance de l'entreprise. Les avantages paraissent supérieurs aux coûts : bonne image, absence de pénalités, moins de frais de communication et de publicité, différenciation par rapport aux concurrents, limitation du traitement des externalités. Au total, l'engagement dans une démarche responsable est susceptible de jouer positivement sur la performance de l'entreprise sur deux dimensions : éviter les amendes, les sanctions et le traitement des externalités et bénéficier d'une bonne image, se différencier des concurrents et limiter les budgets de communication.

Face à ces positions particulièrement contrastées voire opposées, il apparaît pertinent d'analyser le lien entre performance RSE et performance économique de l'entreprise au regard des multiples impacts existant entre les deux facettes de la performance. Entre les coûts supplémentaires que le traitement de la RSE fait supporter et d'un autre côté les effets positifs que cela peut engendrer, quel effet global peut-on observer sur la performance de l'entreprise ?

B/ Le lien entre performance RSE et performance économique de l'entreprise : quelle séquence temporelle ?

Schématiquement, il existe deux approches complémentaires ayant analysé le lien dans le temps entre performance RSE et performance économique de l'entreprise.

La première souligne que l'engagement dans une démarche responsable nécessite des ressources financières immédiates qui ne produiront qu'ultérieurement des effets positifs. Dans cette perspective, la RSE s'analyse comme un investissement qui nécessite des ressources financières immédiates et disponibles.

Ainsi, la performance économique est une condition nécessaire de l'engagement dans une démarche responsable : la (bonne) performance économique précède la performance RSE.

Une deuxième approche, complémentaire de la première, considère que les entreprises n'attendent pas forcément de dégager des marges de manœuvre financières avant de s'engager dans une démarche responsable, potentiellement créatrice de valeur économique à terme.

Dans cette perspective, la performance RSE contribue à la performance économique. La capacité de l'entreprise à identifier un marché et à développer un modèle économique responsable est constitutive de son identité. C'est son engagement en faveur de pratiques et/ou produits/services responsables qui est à l'origine de sa performance économique.

« Dans notre étude, nous avons pris le parti de réconcilier ces deux approches en étudiant sur le long terme, la dynamique associant la performance RSE et la performance économique de l'entreprise. »

Méthodologie de l'étude

Après avoir rappelé le contexte et le positionnement de l'étude, nous présentons dans cette seconde partie la méthodologie utilisée pour tester nos hypothèses et mettre en évidence les résultats obtenus. Nous présentons dans un premier temps, les données utilisées dans le cadre de notre étude avant d'exposer dans un second temps nos hypothèses de travail sur le lien entre performance RSE et performance économique.

Constitution de la base de données

L'agence de notation MSCI ESG Research (1) dispose d'une vaste base de données qu'elle a mise a notre disposition afin de répondre à notre problématique. Cette base de données regroupe les évaluations de la performance sociale et environnementale de plusieurs milliers d'entreprises dans le monde.

Les entreprises sont évaluées sur 50 critères reflétant toutes les composantes de la performance sociale et environnementale (le travail des enfants, le niveau de pollution, le respect des droits des travailleurs, des fournisseurs, la gouvernance d'entreprise, l'adhésion à des programmes volontaires, etc... (2). En agrégeant les « notes » correspondant aux 50 critères, nous disposons d'une évaluation complète de la performance sociale et environnementale de chaque entreprise, et ce pour chaque année depuis 1999.

Afin d'examiner le lien entre performance RSE et performance économique de chaque entreprise, nous avons extrait de deux bases de données financières (Thomson Financial et SDC Platinium ) les résultats économiques et financiers de chaque entreprise.

Ces performances économiques (ROI, ROA, ROE, marge nette) ont ensuite été associées aux différentes évaluations de la performance RSE de chaque entreprise afin d'étudier au global si un lien pouvait être mis en évidence.

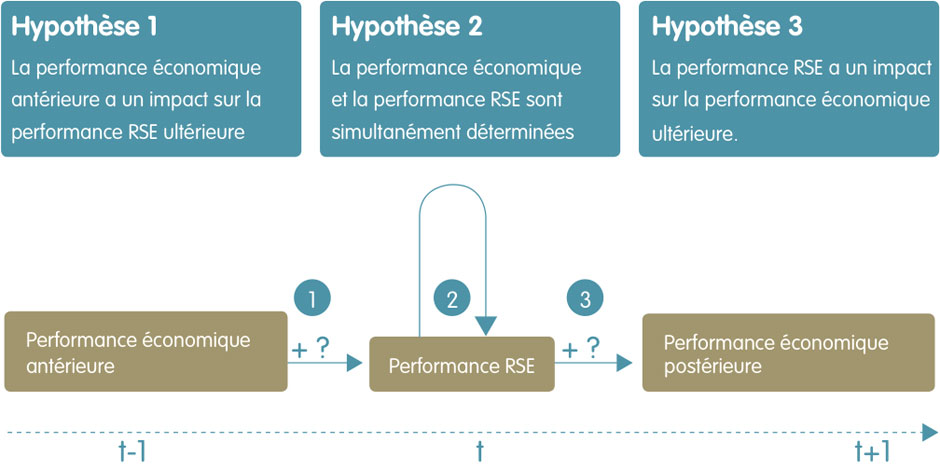

Hypothèses de travail

Disposant d'évaluations RSE s'étalant sur 10 années, nous avons construit une base de données de 900 observations correspondant aux 90 plus grandes entreprises françaises évaluées sur ces 10 dernières années (1999-2009). Chaque évaluation MSCI ESG Research a été complétée par les performances économiques et financières émanant notamment de la base Thomson Financial.

La base de données constituée permet ainsi de répondre à la question initiale que nous pouvons schématiser de la façon suivante :

(1) MSCI ESG Research est un département de MSCI créé en 2010 2010 sur la base des acteurs historiques de la notation extra-financière que sont KLD et Innovest.

(2) pour plus de détails sur les critères : http://www.msci. com/resources/factsheets/MSCI_ESG_IVA.pdf

Nous nous sommes inspirés de la séquence temporelle suggérée par Orlitzky, Schmidt et Rynes [2003] et Orlitzky [2008] pour examiner la relation entre performance RSE et performance économique de l'entreprise.

Nous avons ainsi testé cette relation dans trois directions :

Ce schéma général a été traduit en une série de tests économétriques (1).

La première phase consiste à se demander si la performance économique antérieure peut avoir un effet sur la performance RSE (Hypothèse 1).

La seconde phase consiste à se demander si la performance RSE peut avoir un effet simultané sur la performance économique (Hypothèse 2).

La troisième phase consiste à se demander si la performance RSE peut avoir un effet significatif sur la performance économique postérieure (Hypothèse 3). Une série d'équations a permis de tester ces différentes hypothèses.1

(1) voir annexe 3

Principaux résultats de l'étude

Les résultats de notre étude sont scindés en trois sections. Nous montrons tout d'abord que l'hypothèse d'un cercle vertueux entre performance économique et performance sociale et environnementale est plausible sur notre échantillon d'entreprises. Sur la période 1999 à 2010, les entreprises françaises sont parvenues à transformer les attentes de la société en valeur marchande. Cet optimisme est à relativiser car la seconde partie de nos résultats montre que seules certaines pratiques ont un impact positif significatif sur la performance économique. Nous présentons également un mapping des différentes entreprises de notre échantillon, en fonction de leur combinaison de performance économique et sociétale.

1- De la nature du lien entre performance RSE et performance économique

Les résultats de la première phase de tests suggèrent que la performance économique antérieure a bien un effet positif et significatif sur la performance sociale et environnementale. Les performances économiques qu'une entreprise génère en t-1 ont un impact positif sur la performance sociale et environnementale en t et t+n. Les performances économiques sont à l' origine d'une performance RSE car l'entreprise dispose de ressources économiques qui sont investies dans des actions responsables. Notre hypothèse 1, suggérant que la performance économique précédente a un impact positif et significatif sur la performance RSE, est validée.

La seconde phase de tests consistait à évaluer l'effet simultané de la performance sociale et environnementale sur la performance économique de l'entreprise. Les différents résultats montrent que la performance sociale et environnementale a bien un effet positif et significatif sur la performance économique d'une même année considérée.

La troisième et dernière phase de tests consistait à évaluer l'effet postérieur de la performance sociale et environnementale sur la performance économique de l'entreprise. Les différents résultats montrent que la performance sociale et environnementale a bien un effet positif et significatif sur la performance économique ultérieure.

Les résultats des différents tests apportent du crédit à la notion de cercle vertueux entre performance sociale et environnementale et performance économique de l'entreprise. L'existence d'une telle relation est soulignée depuis quelques années dans la littérature spécialisée [Waddock et Graves 1997 ; Orlitzky et alii 2003]. Nos tests montrent que les actions responsables des entreprises françaises ont dans le temps un impact positif et significatif sur la performance économique immédiate et ultérieure.

Au final, il apparaît que, sur la période 1999 à 2010, les entreprises françaises de notre échantillon sont parvenues à valoriser auprès de leurs marchés l'intégration d'attentes sociales et environnementales. Elles ont trouvé des zones de recouvrement entre les attentes marchandes et les attentes sociétales, accréditant en cela la vision de Michael Porter pour qui il existe des valeurs partagées entre l'Entreprise et la Société. La question est de savoir si toutes les attentes des parties prenantes sont solubles dans le jeu marchand.

2- Quelles sont les pratiques responsables qui ont le plus d'impact sur la performance économique ?

Comme nous venons de le voir, l'ensemble de nos tests accréditent la thèse d'un cercle vertueux associant performance économique et performance sociale. Nos tests indiquent également que certaines pratiques socialement responsables contribuent plus fortement à la performance économique de l'entreprise. Toutes les pratiques labellisées sous la bannière RSE ne semblent pas contribuer à accroître la performance économique des entreprises de notre échantillon. Le tableau ci-dessous présente les démarches sociales et environnementales qui ont ou pas, selon nos tests, un impact positif significatif sur la performance économique des entreprises.

Sur les 6 familles de critères retenues par MSCI ESG Research pour évaluer la performance sociétale des entreprises, nos tests suggèrent que seulement 3 familles de critères ont un impact positif à très positif sur la performance économique des entreprises : la gouvernance, la gestion du capital humain et la stratégie en matière de protection de l'environnement. Certains groupes de pratiques ne semblent pas avoir d'impact positif sur la performance de l'entreprise : la gestion des risques, les relations avec les parties prenantes et la politique produits et services. Ces résultats pointent du doigt les limites de l'hypothèse du 'business case' et des zones de recouvrement entre les attentes de la société et des marchés. Toutes les actions que les entreprises effectuent au nom de leur responsabilité sociale ne sont pas systématiquement valorisées par les marchés et ne se traduisent pas par un accroissement systématique de leur performance économique. On rejoint ici une considération plus traditionnelle de la notion de responsabilité sociale de l'entreprise vue comme une série de pratiques visant avant tout à maintenir la légitimité de l'entreprise dans un contexte où les attentes de la société se transforment.

Tableau : Effet des pratiques responsables sur la performance économique des entreprises

| Pratiques | Impact sur la performance économique |

| Gouvernance | Très positif |

| Produits et services | Pas de relation |

| Capital humain | Positif |

| Relations avec les parties prenantes | Peu significatif |

| Gestion des risques | Peu significatif |

| Protection de l'environnement | Positif |

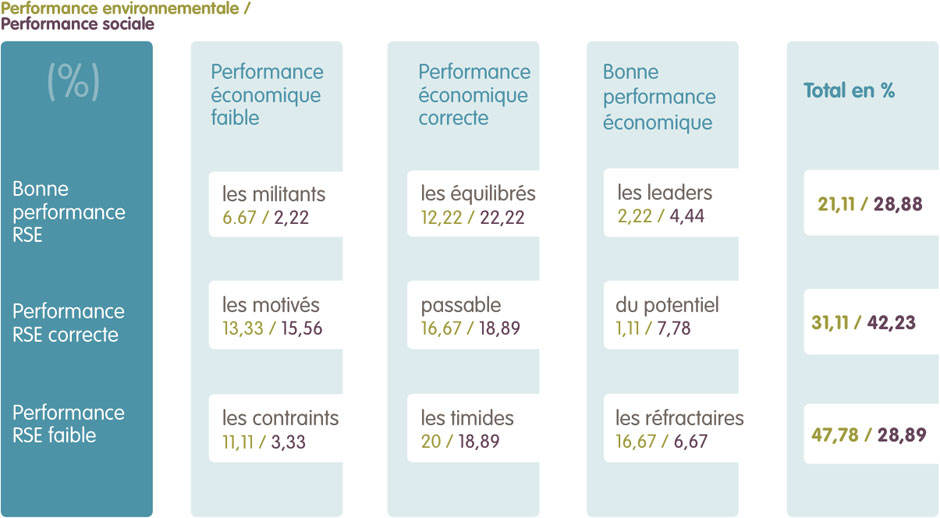

3- Mapping des entreprises françaises de notre échantillon

Dans un troisième temps, nous avons réalisé un mapping des entreprises de notre échantillon en croisant de manière graphique performance économique et performance sociale et envionnementale. Ce mapping permet de voir que les entreprises françaises ne sont pas toutes engagées de manière homogène dans la mise en place de pratiques socialement responsables. On peut ainsi observer des différences significatives d'une entreprise à une autre pour un même niveau de performance économique. Nous avons choisi de regrouper les entreprises de notre échantillon en 9 grandes catégories (correspondant à 9 grandes zones du mapping) en fonction de leur couple « performance économique et performance RSE ».

Ce mapping des entreprises a été réalisé à partir des performances économiques et RSE de l'année 2009, collectées en 2010. Il constitue à cet égard un instantané du couplage entre performance économique et RSE et pas une perspective dynamique du lien entre performance RSE et performance économique tel que nous avons pu le réaliser dans la première partie de notre étude.

Nous pouvons observer que des entreprises combinent de façon différente performance économique, performance sociale et environnementale. Certaines se distinguent en arrivant à combiner harmonieusement ces différentes facettes de la performance. En revanche, d'autres entreprises semblent toujours privilégier le volet économique de la performance au détriment des aspects sociaux et/ou environnementaux.

Mapping : Performance économique vs performance RSE source : évaluations MSCI ESG Research.

Discussion

Existe-t-il un lien entre les pratiques responsables et la performance économique de l'entreprise ?

A cette question, notre étude apporte un éclairage qui tend à souligner l'existence d'une dynamique positive entre ces deux dimensions essentielles de l'entreprise.

Les résultats obtenus confortent l'idée de l'existence d'une relation circulaire (cercle vertueux) entre la performance sociale et environnementale et la performance économique.

Ces résultats méritent cependant d'être précisés dans un contexte international en élargissant notre échantillon à des entreprises issues d'autres continents et correspondant à d'autres environnements concurrentiels, législatifs et sociaux.

Les résultats obtenus montrent également que toutes les démarches engagées par les entreprises au nom de leur responsabilité sociale et environnementale ne se traduisent pas par une augmentation de la performance économique. Seules certaines actions responsables semblent avoir un impact significatif sur la performance économique. Ce résultat accrédite la thèse de David Vogel pour qui les «marchés de la vertu» [2008] ne suffisent pas à générer des changements sociaux et environnementaux systématiques.

L'intégration de variables sociétales dans le fonctionnement des entreprises demeure un phénomène politique partiellement soluble par le jeu des marchés. Le développement de la responsabilité sociale des entreprises nécessite un étayage institutionnel et politique. Deux hypothèses peuvent alors être avancées : soit les marchés ont une capacité d'absorption spontanée limitée bridant d'autant les efforts des entreprises en matière de responsabilité sociétale, soit il convient de mieux « éduquer les marchés » en agissant sur les structures institutionnelles et politiques pour favoriser une plus grande intégration des préoccupations sociales et environnementales.

Au final, nos résultats décalent la controverse sur le lien entre performance économique et performance RSE et pointent du doigt la nécessité de s'interroger sur les moyens et innovations sociétales qui peuvent favoriser l'accroissement des responsabilités sociales et environnementales des entreprises dans le cadre d'une économie de marché.

De manière plus descriptive, notre étude met également en évidence une diversité d'engagement et de ressources pour les entreprises de notre échantillon. Toutes les entreprises étudiées ne sont pas au même niveau en matière d'innovations et pratiques responsables.

Certaines vont plus loin que d'autres dans la mise en œuvre de pratiques responsables. On peut également constater que toutes les entreprises ne sont pas parvenues à enclencher une dynamique progressiste en matière de RSE.

Les changements en cours et les nouvelles obligations normatives en matière de RSE vont sans aucun doute aider les entreprises à trouver des voies et moyens afin de mieux déployer des pratiques responsables tout en maintenant une performance économique. La décennie qui vient va ainsi voir se renforcer les innovations en matière de RSE et il sera intéressant d'observer si sur la période qui vient, l'hypothèse d'un cercle vertueux tel que nous l'avons observé sur la période 1999-2010 va se prolonger.

Bibliographie

- Acquier A., Daudigeos T., Valiorgue B., 2010, La Responsabilité Sociale de l'Entreprise (RSE) comme problème organisationnel et managérial : l'héritage oublié du courant 'Corporate Social Responsiveness', M@n@gement, vol.14, n°4, pp 221-250.

- Chatterji A., Levine D., et Toffel M., 2009, How Well Do Social Ratings Actually Measure Corporate Social Responsibility ?, Journal of Economics and Management Strategy, vol. 18, n° 1, pp 125-169.

- Jensen M., 2001, Value Maximization, Stakeholder Theory, and the Corporate Objective Function, European Financial Management Review, vol. 7, n°3, pp 297-317.

- Mackey A., Mackey T., Barney J., 2007, Corporate Social Responsibility and Firm Performance: Investor Preferences and Corporate Strategies, Academy of Management Review, Vol. 32, n°3, pp 817–835.

- Margolis J., Walsh J., 2003, Misery Loves Companies: Rethinking Social Initiatives by Business, Administrative Science Quarterly, vol.48, pp 268-305.

- Orlitzky M., 2008, Corporate social performance and financial performance: A research synthesis, in A. Crane, A. McWilliams, D. Matten, J. Moon, & D. Siegel (Eds.), The Oxford Handbook of CSR, Oxford University Press.

- Porter M., Kramer M., 2006, Strategy and Society: The Link Between Competitive Advantage and Corporate Social Responsibility, Harvard Business Review, décembre.

- Porter M., Kramer M., 2011, Creating Shared Value, Harvard Business Review, Janvier.

- Vogel D., 1986, National Styles of Regulation: Environmental Policy in Great Britain and the United States, Cornell University Press.

- Vogel D., 2008, Le marché de la vertu, Economica.

- Trébucq S., d'Arcimoles C-H., (2004), Etude de l'influence de la performance sociétale sur la performance financière et le risque des sociétés françaises cotées (1995-2002). Semaine sociale Lamy N°1186, pp 108-117

- Ullman A., (1985), Data in search of a theory : a critical examination of the relationship among social performance, social disclosure and econonic performance, Academy of Management review, vol. 10, pp. 540-577

- Gond, J.-P. 2006. Construire la relation (positive) entre performance sociétale et performance financière : de la performativité à l'autoréalisation ? Revue d'Economie Financière, 85: 63-79.

- Marsat, S., Williams, B., 2013, « CSR and Market Valuation: International Evidence », Bankers, Markets & Investors,

Pour aller plus loin

- Chatterji A., et Levine D., 2006, Breaking Down The Wall of Codes: Evaluating Non-Financial Performance Measurement, California Management Review, vol 48, n° 2, pp 29-51.

- Orlitzky M., Schmidt F., Rynes S., 2003, Corporate Social and Financial Performance: A Meta- Analysis, Organization Studies, Vol. 24, n°3, pp 403-441.

- Waddock, S., et Graves S., 1997, The corporate social performance-financial performance link, Strategic Management Journal, Vol. 18, n°4, pp 303-319.

Glossaire

Modèle économique (ou business model) :

Un modèle économique synthétise la manière dont une entreprise crée de la valeur pour ses parties prenantes. Un modèle économique couvre généralement six grands thèmes qui permettent d'expliciter la manière dont une entreprise apporte de la valeur ajoutée : la proposition de valeur, l'identification d'un segment de marché, la définition de la structure de la chaîne de valeur dans l'entreprise; les mécanismes de génération de revenus, la position de l'entreprise dans la chaîne de valeur externe et la stratégie concurrentielle.

Responsabilité Sociale et environnementale :

La responsabilité sociale et environnementale des entreprises (RSE) consiste à volontairement intégrer des préoccupations sociales, environnementales et économiques dans le fonctionnement des entreprises et les interactions avec les parties prenantes.

Parties prenantes :

La notion de parties prenantes (stakeholders en anglais) regroupe les acteurs qui sont impactés par son fonctionnement. On distingue généralement les acteurs internes : dirigeants, salariés, syndicats et les acteurs externes : clients, fournisseurs, intermédiaires de financement (banques, gérants de fonds...), ONG, associations, citoyens, actionnaires et investisseurs.

Annexes

Annexe n° 1 : Présentation de la méthode d'évaluation des performances RSE de MSCI ESG Research

Les produits et services MSCI ESG Research sont conçus afin de fournir une recherche en profondeur ainsi que des notations et analyses sur les pratiques environnementales, sociales et de gouvernance des entreprises multinationales. L'analyse, les données et les notations de MSCI ESG Research sont également utilisés dans la construction des indices ESG de MSCI. La recherche de MSCI ESG Research est produite par la filiale de MSCI, Institutional Shareholder Services, Inc. ("ISS"). ISS est conseiller en placement agréé et enregistré au sens de l'U.S. Investment Advisers Act de 1940.

Pour plus d'information sur MSCI ESG Research, merci de contacter [email protected], ou de vous rendre sur notre site www.msci.com/esg

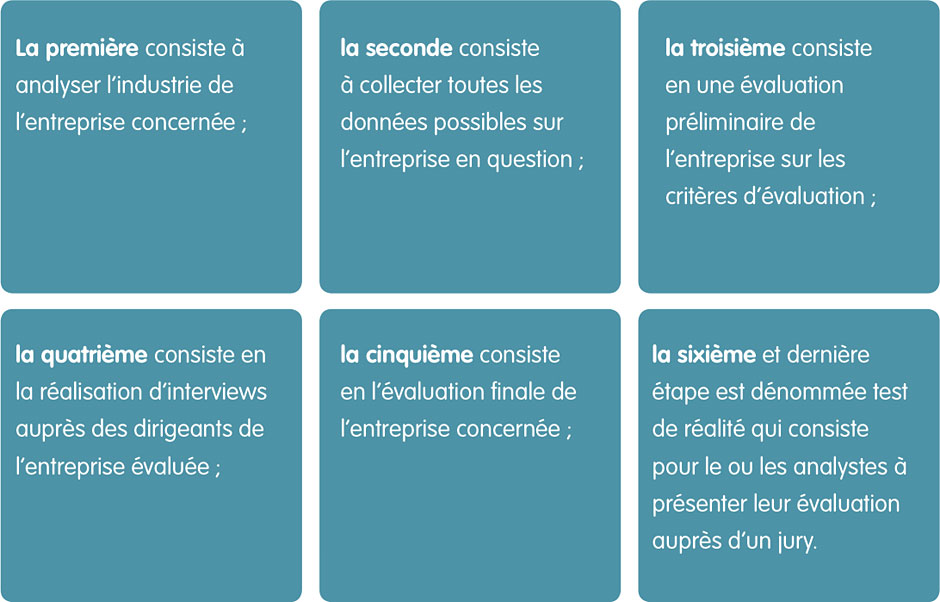

Les 6 grandes étapes de la méthodologie utilisée par MSCI ESG Research lui confèrent un niveau important de validité. La fréquence élevée de ces évaluations permettent d'avoir une véritable traçabilité de la performance RSE des entreprises L'utilisation de cette méthode pour évaluer des entreprises sur les cinq continents assure à ces évaluations un haut niveau de fiabilité en évitant que ces notations soient dépendantes d'un contexte national ou régional.

Mesurer la performance sociale et environnementale des entreprises peut représenter une gageure tant ce concept est un construit multidimensionnel.

Néanmoins, la société MSCI ESG Research se base une méthodologie de plus en plus répandue parmi les entreprises de rating [Chatterji, Levine, Toffel, 2009]. Le modèle d'évaluation de MSCI ESG Research est baptisé IVA (Intangible Value Assessment). Schématiquement, la séquence aboutissant à une évaluation de la performance sociale et environnementale d'une entreprise se décompose en six étapes visant à prendre progressivement en compte l'ensemble des facteurs devant aboutir à une évaluation fiable (validity & reliability) [Chatterji et Levine 2006].

Au final, l'évaluation d'une note calée sur (allant de CCC à AAA) et de scores sous formes de variables continues.

Annexe n°2 : Présentation des critères d'évaluation de MSCI ESG Research

Nous vous invitons à consulter la documentation en ligne : Cliquez-ici

Annexe n°3 : la méthode économétrique utilisée

Nous avons utilisé dans cette étude une méthode spécifique intitulée two-stage least square qui permet notamment de résoudre les problèmes d'endogénéité.

Par ailleurs, afin d'examiner l'effet de la RSE sur la performance, nous avons décalé la variable de performance d'une année afin d'être sûr de mesurer l'effet de la RSE sur la variable dépendante (la performance) qui ne pouvait être affectée de manière simultanée.

Correction de l'auto-correlation : les modèles utilisés permettent de corriger les problèmes d'auto-correlation naturelle entre les observations suivies de manière longitudinale.

Analyse de sensibilité : afin de s'assurer que nos résultats ne valaient pas seulement pour une seule mesure de performance, nous avons répliqué nos tests sur différentes mesures de performance [analyse de sensibilité] (ROA, ROI, ROE, net margin et price to book). Les résultats furent identiques, démontrant la solidité de la relation observée pour une mesure (parmi d'autres) de la performance.

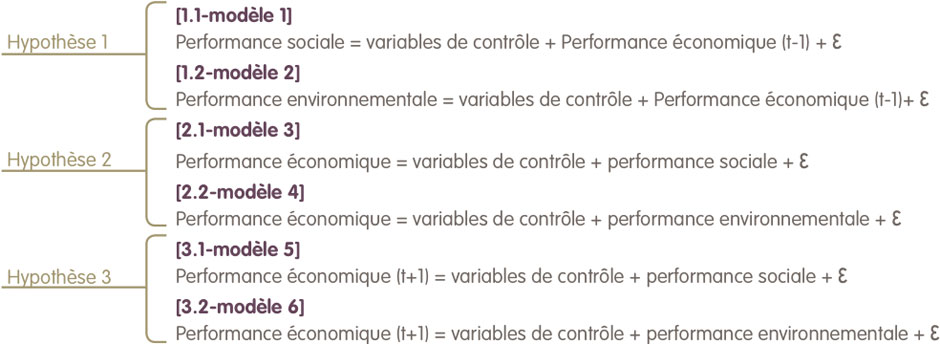

Séquence de tests

p>La première phase consistait à se demander si la performance économique antérieure pouvait avoir un effet sur la performance RSE (Hypothèse 1).La seconde phase consiste à se demander si la performance RSE peut avoir un effet simultané sur la performance économique (Hypothèse 2).

La troisième phase consiste à se demander si la performance RSE peut avoir un effet significatif sur la performance économique postérieure. (Hypothèse 3).

Une série d'équations a permis de tester ces différentes hypothèses.

Vidéos

À propos de la Chaire Alter-Gouvernance

La chaire Alter-Gouvernance est une structure de recherche abritée par le Centre de Recherche Clermontois en Gestion et Management (CRCGM) fondé par l'Université d'Auvergne et France Business School, campus Clermont.

La vocation de la chaire est de produire et diffuser de la connaissance sur les formes de gouvernance d'entreprise peu étudiées jusqu'à présent : mutuelles, SCOP, SCIC notamment. Ces entreprises ont la particularité d'avoir des dispositifs de gouvernance plus inclusifs et d'organiser un partage négocié de la valeur entre les parties prenantes. Il apparaît à l'aune des agitations que traverse le capitalisme contemporain que ces formes de gouvernance peuvent servir de terrain de recherche pour envisager la gouvernance des entreprises comme un phénomène politique et pas seulement économique et financier.

a chaire Alter-Gouvernance bénéficie du soutien de trois entreprises ancrées en Auvergne qui disposent de structures de gouvernance originales : le Crédit Agricole Centre France, la Caisse d'Epargne d'Auvergne et du Limousin et la coopérative Limagrain. La chaire a également bénéficié du soutien financier de la Fondation de l'Université d'Auvergne qui a tenu à encourager ce projet de recherche.

L'objectif de la chaire est de produire un nouveau cadre de réflexion sur la gouvernance via des études de cas, des articles scientifiques et des recherches appliquées auprès de nos partenaires. La chaire se positionne également comme un lieu de débat et de réflexion sur la gouvernance des entreprises.

L'animation de la chaire est confiée à Xavier Hollandts et Bertrand Valiorgue, docteurs en sciences de gestion, membres du CRCGM et professeurs au sein de France Business School, campus Clermont.

Pour aller plus loin : www.alter-gouvernance.org

Xavier Hollandts

Docteur en Sciences de Gestion, il enseigne la stratégie et le gouvernement d'entreprise au sein de France Business School, campus Clermont. Ses recherches se concentrent sur la gouvernance d'entreprise. Il étudie notamment l'impact de la participation des salariés sur la stratégie et la performance de l'entreprise. En 2012, il fonde, avec Bertrand Valiorgue (ESC Clermont), la chaire de recherche Alter-Gouvernance (CRCGM) consacrée à l'étude des formes alternatives de gouvernance d'entreprise. Lauréat du prix Equity, récompensant la meilleure thèse en gouvernement d'entreprise des Universités de Lyon, il est fortement impliqué dans différents comités scientifiques spécialisés.

Bertrand Valiorgue

Docteur en Sciences de gestion, il est professeur de stratégie et gouvernement des entreprises au sein de France Business School, campus Clermont. Ses recherches portent sur la gouvernance des entreprises, la responsabilité sociale et le management stratégique des effets externes négatifs. Il a été visiting scholar en 2010-2011 à la London School of Economics and Political Science. Il est co-responsable de l'atelier thématique Entreprise en société de l'Association Internationale de Management Stratégique (AIMS). Ses travaux sont publiés dans des revues françaises (revue française de gestion, M@n@gement, RFSE) mais également anglo-saxones (Business and Society). Il est membre permanent du CRCGM depuis 2010 au sein duquel il anime avec Xavier Hollandts la chaire de recherche Alter-Gouvernance.

À propos du Groupe Adecco en France

Le Groupe Adecco est un Groupe d'emploi, leader mondial des services en ressources humaines. En France, le Groupe Adecco couvre tous les champs de l'emploi. Le placement de candidats intérimaires, cœur du métier, s'est enrichi de compétences spécifiques : conseil en recrutement et organisation, intérim spécialisé, recrutement de cadres, formation, gestion du capital humain, externalisation de services, en s'appuyant sur un ensemble de marques expertes dans leur domaine : Adecco, Adecco Medical, Adecco Parcours et Emploi, Adecco à domicile, Adecco Formation, Adia, Adjust HR, Ajilon Call Center Services, Ajilon Events, Altedia, Badenoch&Clark, euro engineering, Experts, Modis et Réseau Adecco Insertion. Pour réaliser l'adéquation parfaite entre les ambitions des candidats et les besoins des entreprises, le Groupe Adecco a adopté une organisation par lignes d'expertise : Industrie, Office, Vente Marketing et Evénementiel, Technologies de l'Information, Médical et Science, Ingénierie, Finance et Juridique, Conseil stratégique et opérationnel en RH et communication.

En 2011, grâce à ses réseaux répartis sur toute la France, le Groupe Adecco a fait travailler par semaine près de 140 000 intérimaires dans 31 000 entreprises et a placé, sur l'année en CDD ou CDI plus de 8 000 personnes.

Des informations complémentaires sont consultables sur : www.groupe-adecco-france.fr